第一部分周度行情回顾与展望

市场核心逻辑:

周初盘面弱势,连续两根阴险且第二个根上影线较长,笔者认为核心在于中美事件,我方反制措施的预期及预期落地的方式并不是货币政策变化,由此聚酯端承压,MEG及PTA快速下行(基本面原因)拖累甲醇价格。

周中价格靠近2350附近,盘面支撑多次验证有效,转化到基本面边际成本支撑逻辑有效,内地价格企稳回升,盘面也随之上行。

周五收盘十字星之后夜盘大幅拉涨,形成双重底突破颈线,放量上行。

从基本面的角度出发,市场利多因素大体归为2类:供应类:1)价格长期低位导致上游边际成本供应改善形成阶段质变;2)5月进口量或将不及预期;3)继续炒作伊朗供应问题,盘中传出Kaveh停车消息,笔者倾向于认为消息滞后与盘面出现,态度存疑。需求类:1)MTO投产,利润自产业链下游向上游传导;2)原料低价导致需求增加;3)与东南亚到岸价差扩大,出口需求增加。

笔者更倾向于供应端边际供应改善及进口不及预期的逻辑。

综上,笔者认为基本面矛盾不突出,宏观及盘面逻辑或是本周市场的核心逻辑。

核心逻辑演化:基本面方面:

甲醇依然维持震荡偏弱格局,随MTO投产,MEG的边际作用或将弱化;上下游装置预期落地时左右供需及库存的核心因素,同时关注05合约交割前后内地及港口的库存变化情况。

最近两周甲醇合约一直处于减仓状态,笔者考虑基本面缺乏有力驱动是一方面原因,同时未来上下游装置投产较多,且时间不确定导致价格方向不明也是重要的因素。

内地:山东河南上游检修及内蒙MTO投产预期支撑价格偏强势。

港口:供应溢出预期,关注伊朗南美动态及进口利润。

需求:关注MTO负荷动态及单体对甲醇比价变化、苏北鲁南甲醛需求恢复情况及内蒙南京MTO投产动态。

综上,未来一周持看空观点。

价格区间:1909价格上轨2600,前高位置;下轨2360,前方支撑位。

策略建议:单边空,月间反套,上游利润缩小,下游利润扩大。

第二部分 本周重要指标走势一览

1、外盘情况:

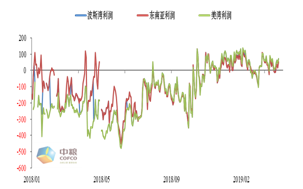

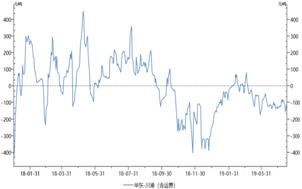

图1: 进口利润 图2:国际间价差

外盘开工:春检装置基本复产,目前开工高位。

进口利润:公式价及固定价顺挂。

到港预期:5月份到港预期75-80吨左右。

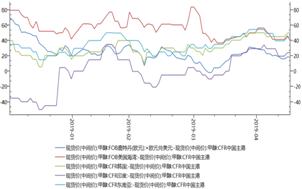

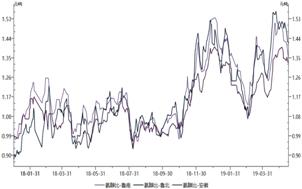

图3:产销-内地 图4:产销-港口对内地

图5:产销-港口对川渝 图6:氨醇比

如图2所示,主产区价格偏弱,主销区吃货能力不足;陕西、川渝对华东套利窗口依然关闭;氨醇比价回落。

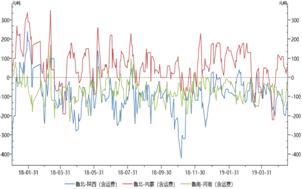

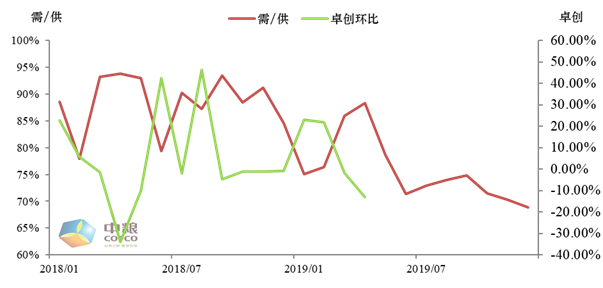

图7:平衡表情况

国内供应:1)安徽CTO装置甲醇先投产,华东地区5月供应预期进一步宽松。

2)山东河南上游检修及内蒙MTO投产预期支撑价格偏强势。

MTO:内蒙及南京MTO投产时间或将推迟。

传统下游:稳定,甲醛、醋酸负荷提高。

3、产业链利润:

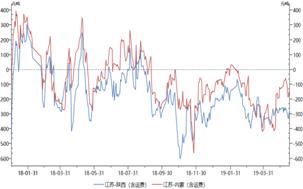

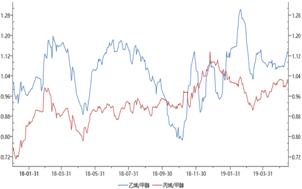

图8:MTO模拟利润图 9:比价

沿海MTO利润大幅恶化,烯烃单体对甲醇比价相对稳定。

4、小结

综上,未来一周预期偏空,建议终点关注宏观、基差及装置投产情况。

【法律声明】

中粮期货有限公司(以下简称“本公司”)具有中国证监会核准的期货投资咨询业务资格(证监会批文号:证监许可[2011]1453)。

报告所引用信息和数据均来源于公开资料和合法渠道,中粮期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司咨询业务的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

|

X

X