��һ�����ܶ�����ع���չ��

���������

�ܳ��������ƣ��������������ҵڶ�������Ӱ�߽ϳ���������Ϊ�������������¼����ҷ����ƴ�ʩ��Ԥ�ڼ�Ԥ����صķ�ʽ�����ǻ������߱仯���ɴ˾����˳�ѹ��MEG��PTA�������У�������ԭ�����ۼ״��۸�

���м۸�2350����������֧�Ŷ����֤��Ч��ת����������ʳɱ�֧������Ч���ڵؼ۸����Ȼ���������Ҳ��֮���С�

��������ʮ����֮��ҹ�̴�����ǣ��γ�˫�ص�ͻ�ƾ��ߣ��������С�

�ӻ�����ĽǶȳ������г��������ش����Ϊ2�ࣺ��Ӧ�ࣺ1���۸��ڵ�λ�������αʳɱ���Ӧ�����γɽ��ʱ䣻2��5�½���������Ԥ�ڣ�3�������������ʹ�Ӧ���⣬���д���Kavehͣ����Ϣ��������������Ϊ��Ϣ�ͺ���������֣�̬�ȴ��ɡ������ࣺ1��MTOͶ���������Բ�ҵ�����������δ�����2��ԭ�ϵͼ۵����������ӣ�3���붫���ǵ����۲��������������ӡ�

���߸������ڹ�Ӧ�˱ʹ�Ӧ���Ƽ����ڲ���Ԥ�ڵ�����

���ϣ�������Ϊ������ì�ܲ�ͻ������ۼ����������DZ����г��ĺ�������

�������ݻ��������淽�棺

�״���Ȼά����ƫ����֣���MTOͶ����MEG�ı����û�������������װ��Ԥ�����ʱ���ҹ��輰���ĺ������أ�ͬʱ��ע05��Լ����ǰ���ڵؼ��ۿڵĿ��仯�����

������ܼ״���Լһֱ���ڼ���״̬�����߿��ǻ�����ȱ������������һ����ԭ��ͬʱδ��������װ��Ͷ���϶࣬��ʱ�䲻ȷ�����¼۸�����Ҳ����Ҫ�����ء�

�ڵأ�ɽ���������μ�������MTOͶ��Ԥ��֧�ż۸�ƫǿ�ơ�

�ۿڣ���Ӧ���Ԥ�ڣ���ע����������̬����������

����עMTO���ɶ�̬������Լ״��ȼ۱仯���ձ�³�ϼ�ȩ����ָ�����������Ͼ�MTOͶ����̬��

���ϣ�δ��һ�ֿܳ��չ۵㡣

�۸����䣺1909�۸��Ϲ�2600��ǰ��λ�ã��¹�2360��ǰ��֧��λ��

���Խ��飺���߿գ��¼䷴�ף�����������С��������������

�ڶ����� ������Ҫָ������һ��

1�����������

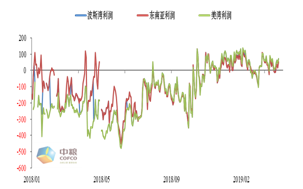

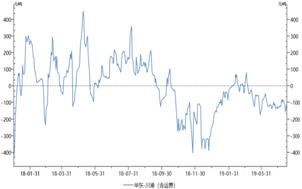

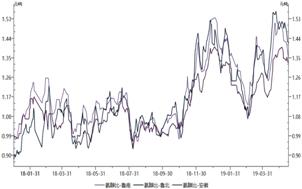

ͼ1�� �������� ͼ2�����ʼ�۲�

���̿���������װ�û���������Ŀǰ������λ��

��������ʽ�ۼ��̶���˳�ҡ�

����Ԥ�ڣ�5�·ݵ���Ԥ��75-80�����ҡ�

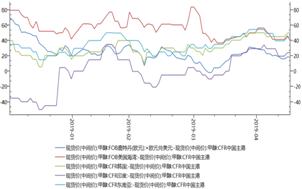

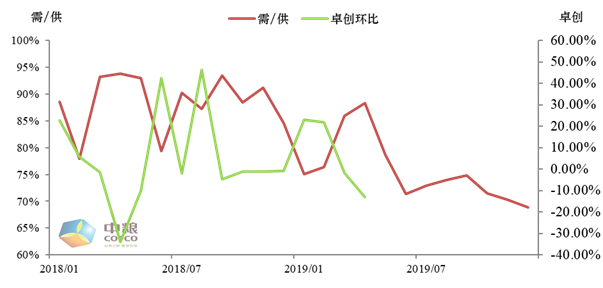

ͼ3������-�ڵ� ͼ4������-�ۿڶ��ڵ�

ͼ5������-�ۿڶԴ��� ͼ6��������

��ͼ2��ʾ���������۸�ƫ�����������Ի��������㣻����������Ի�������������Ȼ�رգ������ȼۻ��䡣

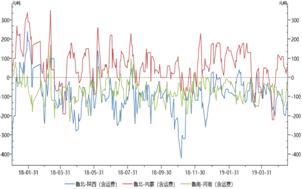

ͼ7��ƽ������

���ڹ�Ӧ��1������CTOװ�ü״���Ͷ������������5�¹�ӦԤ�ڽ�һ�����ɡ�

2��ɽ���������μ�������MTOͶ��Ԥ��֧�ż۸�ƫǿ�ơ�

MTO�����ɼ��Ͼ�MTOͶ��ʱ����Ƴ١�

��ͳ���Σ��ȶ�����ȩ�����Ḻ����ߡ�

3����ҵ������

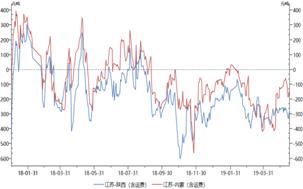

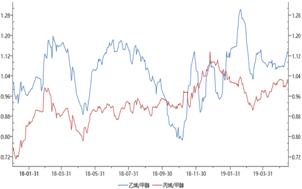

ͼ8��MTOģ������ͼ 9���ȼ�

�غ�MTO��������ϩ������Լ״��ȼ�����ȶ���

4����

���ϣ�δ��һ��Ԥ��ƫ�գ������յ��ע��ۡ����װ��Ͷ�������

������������

�����ڻ�����˾�����¼�ơ�����˾���������й�֤�������ڻ�Ͷ����ѯҵ���ʸ�(֤������ĺţ�֤������[2011]1453)��

������������Ϣ�����ݾ���Դ�ڹ������ϺͺϷ������������ڻ�����ʦ�������ݺ��������Ϻ����ݵĿ��빫�������������������Ϻ����ݱ�������ʵ�ԡ�ȷ�Ժ�������������֤��Ҳ����֤����������Ϣ�ͽ��鲻�ᷢ���κα���������е��κι۵��뽨����������浱�ն��г����жϣ������Ķ��߲ο����Ķ��߸��ݱ������������κ�Ͷ�ʾ����������µ��κκ�������뱾��˾������ʦ�ء�

����˾��������Ա��������Ա�Լ�����רҵ��ʿ���ܻ����ݲ�ͬ����ͱ������ò�ͬ�ķ�����������ͷ�����淢���뱾������������鲻һ�µ��г����ۺ�/���۵㡣����˾û�н�����������������н����߽��и��µ�����

�������Ȩ�鱾��˾���У�Ϊ�ǹ������ϣ���������˾��ѯҵ��Ŀͻ�ʹ�á�δ������˾������Ȩ���κ��˲������κ���ʽ���͡����������Ʊ����档����˾�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����δ����Ȩ��ת�أ�����˾���е��κ�ת�����Ρ�

|