引言

随着经济的不断发展,我国对石油的需求越来越高。在我国能源矿产资源可供储量构成中,煤炭占97%,油气不足3%。随着能源消费结构的不断调整,预计到2030年,油气需求占比将超过30%,对外依存度将不断增大。以3%的能源资源结构支撑油气30%的能源消费结构,既不安全也不可持续。清洁利用煤炭,发展煤制油气替代,是中国能源供应保障的战略选择。

煤制油技术诞生于20世纪初,按方法主要分为直接液化和间接液化。直接液化可将煤炭直接液化为成品油或石油制品;间接液化则先令煤炭加温加压气化,经液化、加氢稳定后生成成品油或石油制品。我国引入该技术后,经过多年的技术工艺研究,后续又有神华集团、伊泰集团等企业的煤制油项目的示范经营,煤制油技术逐渐成熟,煤制油项目的前景逐渐明朗。

2014年下半年至今,受国际油价下跌影响,国内煤制油行业利润空间降低,加上国内经济进入新常态,能源消费增速放缓,企业经济效益和投融资能力下降,煤制油产业进入困难时期。煤制油这一新兴行业在国际油价高时兴起,当时利润空间高,财税制度无太大影响,而在国际油价低时,煤制油行业已负担不起高额的赋税。仅仅套用石油炼化企业的税收政策,起不到应有财税调节作用,不利于煤制油行业健康发展的问题。

本文在实地调研获取的相关企业数据基础上,详细分析了煤制油品的成本构成及税费组成,并讨论税费对煤制油企业的影响。

一、煤制油产业现状概况

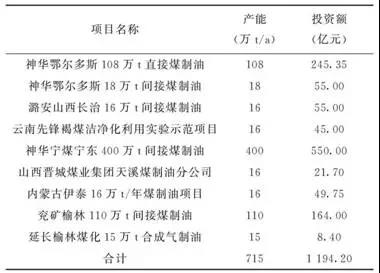

截至2016年10月底,全国已有9个煤制油项目投产,分别是神华鄂尔多斯18万t煤制油间接液化项目、神华鄂尔多斯108万t直接液化煤制油项目、伊泰16万t煤制油间接液化项目、潞安16万t煤制油间接液化项目、晋煤天溪10万t合成油和云南先锋20万t煤基甲醇制汽油、兖矿榆林110万t间接煤制油、延长榆林煤化15万t合成气制油和神华宁煤东400万t间接煤制油项目(表1)。这9个项目共计投资1194.20亿元,产能将达到715万t/a。

表 1 已投产煤制油项目

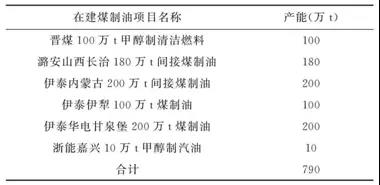

煤制油在建项目6项,合计产能790万t(表2),拟建项目3项,产能1050万t。

表 2 在建煤制油项目

《能源发展“十三五”规划》中提出:“十三五”期间,煤制油生产能力达到1300万t左右。截至2017年1月底,我国现投产、在建和已经拿到路条的项目,符合“十三五”建设条件的地区煤制油产能总计达到了2868万t,远远超出了“十三五”规划产能。“规划”中有关煤化工发展的内容可以归纳为四点:控制产能,升级示范,发展技术和建设重点,这也是我国煤制油项目的未来发展方向。从目前煤制油企业的市场生存情况来看,企业并不具备相应的经济能力,而笔者认为通过税费的调整来促进产业升级是一种可行的方式。

二、成品油消费税构成分析

成品油消费税指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油7种成品油时交纳的消费税。消费税征收主要考虑资源的合理利用、环境保护及防止过度消费,目前的消费税政策是根据我国“贫油”的资源特点,基于石油炼化企业制定的,主要针对原油进行征收。

基于国际原油价格变动,成品油消费税也会适当调整,高油价时国家稳定成品油价格,稳定国家经济,防止经济下滑,下调消费税;低油价时国家为防止过度消费、污染环境,适当上调消费税。成品油价格与原油价格联动,因此在任何情况下石油炼制企业都能保证一定的利润空间,消费税的调整对其利润不构成较大影响。但当成品油市场发生结构性变化时,成品油消费税是不适用原油以外来源的其他油品,如煤制油企业利润完全与国内成品油的价格定价机制、国家消费税的调整思路逆向,国际油价高时,煤制油企业利润高而消费税低,国际油价低时,煤制油企业利润薄还要承担高额消费税,导致企业生存困难。国家消费税政策不适用煤制油行业的正常发展。

自2014年下半年国际原油价格下跌以来,我国已连续三次上调成品油消费税。汽油、石脑油、溶剂油和润滑油消费税单位税额由1元/L提高到1.52元/L,累计上涨0.52元/L,涨幅高达52%。柴油、航空煤油和燃料油的消费税单位税额由0.8元/L提高到1.2元/L,累计上涨0.4元/L,涨幅为50%。在低油价时期提高成品油消费税,以抑制石油过度消费,促进环境治理、节能减排和能源替代,可以理解。但是,煤制油作为煤炭清洁利用的新兴产业,作为肩负保障国家能源安全重要责任的示范产业,受到高税收的“伤害”则说不过去。近两年,国际油价处在60美元/桶之下,而且将持续保持,但业界较为认可的盈亏平衡点在60美元/桶左右,煤制油财税方面的改革迫在眉睫。

宁夏自治区政协牵头向国家有关部委提交了《关于出台煤制油品相关税收政策推进煤炭清洁高效利用的提案》,建议对煤制油品行业制定专门的消费税。《提案》建议当原油价格低于一定程度时免征消费税,原油价格回升时可根据煤制油行业整体盈利水平制定阶梯税收政策,以提高煤制油行业的市场适应性。

三、煤制油间接液化和直接液化成本案例分析

笔者在调研获得的数据中,以直接液化煤制油S企业和间接液化煤制油Y企业为案例,对其成本进行分析,两家企业已稳定达产多年,财务状况良好,可作为煤制油成本分析的对象。两家企业的产品主要是煤制柴油、液化石油气、石脑油、液体石蜡及稳定轻烃,文中将产品统一换算吨油当量分析。

3.1 煤制油成本构成

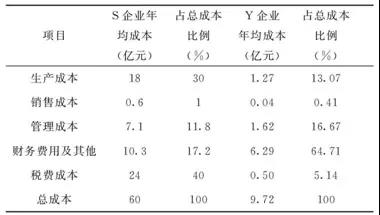

煤制油产品的成本包括生产成本、销售成本、管理成本、税费成本、财务成本及其他,本文生产成本仅包括原料煤和燃料煤,水费、电费及工人工资折旧包含在财务费用及其他中,税费成本含消费税。

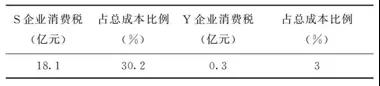

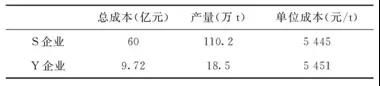

S企业该年度总成本为60亿元,其中生产成本、销售成本、管理成本、税费成本、财务费用及其他占比分别为30%、1%、11.8%、17.2%、40%。24亿元的税费成本中18.1亿元是消费税,占总成本的30.2%。

Y企业该年度总成本为9.72亿元,其中生产成本、销售成本、管理成本、税费成本、财务费用及其他占比分别为13%、0.04%、16.7%、64.8%、5.1%。税费成本中含0.3亿元消费税,占总成本的3%。

生产需要原料及财务成本见表3和表4。测算出该年度S企业的单品成本为5445元/t,Y企业为5451元/t(表5)。

表 3 S企业和Y企业产品成本结构

注:该年度S企业原料及燃料煤价为350元/t;

Y企业原料及燃料煤均价为294元/t。

表 4 税费成本中消费税占比

表 5 煤制油t油品单位成本比较

3.2 营业收入

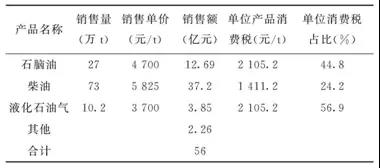

S企业在该年度产品销售收入总额为56亿元。其中石脑油销售了27万t,销售额12.69亿元;柴油销售了73万t,销售额37.2亿元;液化石油气10.2万t,销售额3.85亿元(表6)。

表 6 S企业产品销售情况

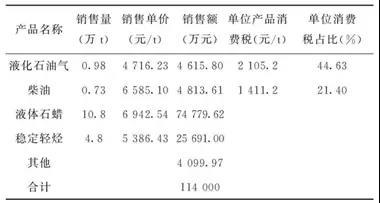

Y业在该年度产品销售收入总额为11.4亿元,处于盈利状态。其中销售液化石油气9787t,销售额4615.8万元;柴油7309t,销售额4813万元;液体石蜡10.8万t,销售额74779万元;稳定轻烃4.8万t,销售额25691万元(表7)。

表 7 Y企业产品销售情况

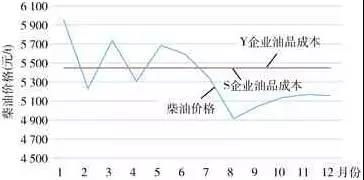

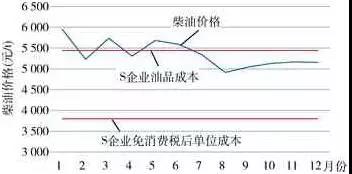

柴油油当量与标准油品油当量接近,对比该年度的柴油价格,S企业处于亏损状态(图1),该企业的主营产品柴油、石脑油和液化石油气均负担着高额的消费税,占年总成本费用的30.2%,其中液体石油气的消费税占销售价格的比例高达56.9%。

图 1 该年度单位油品成本与柴油价格变化对比

Y企业在该年度盈利,体现了间接液化煤制油工艺的灵活性,该企业主产品为液体石蜡和稳定轻烃,规避了高额的成品油消费税,消费税在年总成本中仅占3%。

3.3 成本变化

从国家能源保障程度、“煤变油”替代传统原油角度出发,只分析S企业免除消费税后的成本构成。去除消费税后该年度年总成本为41.9亿元,每吨油品成本降低1643元/t,仅为3802元/t,在当前市场价格下利润空间非常大(图2)。

图 2 免消费税前后单位油品成本对比

3.4 对产业影响

考虑如果免征消费税的利润过于丰厚,笔者认为随着煤制油行业的发展和外部环境的变化,财税政策也会逐渐完善,做出相应的动态调整,如重新开始征收与煤制油相配套的消费税、加入相应配套税种等。

《能源发展“十三五”规划》中提出:“十三五”期间,煤制油生产能力达到1300万t左右。而截至2017年1月,中国现投产、在建和已经拿到路条的项目,符合“十三五”建设条件的地区煤制油产能总计达到了2868万t,已超出规划产能的一倍多,在未来短期内煤制油企业应在保证盈利的基础上,重点关注提质和环保。

实际上,近些年我国煤制油行业在“质”上取得了许多成果,如优于国V标准的车用油品以及航空、船舰等军用特种燃料,具有超低硫、低芳烃、高十六烷值的特点的煤制柴油等。这些产品可大大降低二氧化硫、氮氧化物、碳氢化合物和颗粒物等污染物的排放,符合“高精尖”和煤炭清洁利用的时代主题,但是由于经费不足制约了后续研发,如果调整消费税政策则可使企业脱离这个窘境。

在煤制油行业困难时期,许多煤化工企业为了降低成本而降低环保设施的投入,导致周边环境受到影响,作为煤炭清洁利用的新兴产业受到了一些质疑,在利润空间高时,应着重加强环保投入和管理,为煤炭的清洁利用做出表率。

煤制油企业应切实把握《能源发展“十三五”规划》的要求,着眼未来发展,从清洁煤炭利用、高新产品研发上入手,提高产业的可持续竞争力。

四、总结及建议

1)中国煤炭资源丰富,油气资源相对匮乏。较高的油气对外依存度既不安全也不可持续。发展煤制油作为常规油气的补充,是中国能源供应保障的战略选择。在此基础上,煤制油企业具备一定的市场竞争力既能消化过剩的煤炭产能,也能开发煤炭资源的清洁利用,促进煤炭产业的转型升级。

2)截至2017年1月底,我国现投产、在建和已经拿到路条的项目,符合“十三五”建设条件的地区煤制油产能总计达到了2868万t,远远超出了“十三五”规划产能。政府层面应建立科学的入门标准体系,严格控制环境问题,并根据行业特点逐步完善财税政策,做出相应的动态调整。

3)当前国际市场油价下,高额的消费税制约了煤制油企业的发展,若调整消费税,则行业将迎来重大转折。煤制油企业应在盈利的基础上,加紧从“重量”向“重质”发展,加大高新技术产品和环保的投入,更好的促进该战略新兴产业健康稳定发展。

(来源:《中国矿业》杂志 作者:宁洋等)